Задача №12. Расчёт оптимальной цены

Предприятие производит и реализует продукцию одного вида в количестве 1000 шт.

Маркетинговые исследования показали, что можно увеличить объем реализации на 10% при снижении цены на 2%,

и на 15% при снижении цены на 4%.

Переменные затраты на производство единицы продукции составляют 40 руб./шт.,

постоянные затраты предприятия – 15000 руб./мес.

Величина прибыльности к переменным затратам составляет 40%.

Определите, по какой цене предприятию выгодно реализовывать продукцию.

Решение:

1. Рассчитаем величину переменных затрат предприятия (VC) по формуле:

VC = Q * AVC

VC = 1 000 * 40 = 40 000 руб.

2. Прибыльность переменных затрат (%) рассчитывается как отношение прибыли от основной деятельности (П) к величине переменных затрат и позволяет оценить изменение прибыли от основной деятельности при изменении переменных затрат на 1 рубль.

Прибыльность переменных затрат позволяет сориентироваться в вопросе, какое из направлений вложения средств несет в себе большую потенциальную доходность: основная деятельность или какие-либо прочие направления (например, депозитные вклады). Нередко прибыльность переменных затрат, превышающая доходность прочих возможных направлений вложения капитала, акцентирует внимание руководства на оптимизации основной деятельности.

3. По условию задачи величина прибыльности к переменным затратам составляет 40%. Отсюда можно найти сумму прибыли от основной деятельности предприятия.

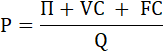

4. Из формулы прибыли:

П = TR – TC = PQ – (VC + FC)

где

П – прибыль,

TR – общая выручка,

TC – общие затраты,

FC – постоянные затраты,

VC – переменные затраты,

P – цена,

Q – объём производства.

найдём цену:

5. Если увеличить объем реализации на 10%

Q = 1000 × 1,1 = 1100 шт.

при снижении цены на 2%

P = 71 × 0,98 = 69,58 руб.,

то прибыль предприятия возрастёт:

П = TR – TC = PQ – (VC + FC) = PQ – (AVC × Q + FC) =

= 69,58 × 1 100 – (40 × 1 100 + 15 000) = 17 538 руб.

6. Если увеличить объем реализации на 15%

Q = 1000 × 1,5 = 1500 шт.

при снижении цены на 4%

P = 71 × 0,96 = 68,16 руб.,

то прибыль предприятия составит:

П = TR – TC = PQ – (VC + FC) = PQ – (AVC × Q + FC) =

= 68,16 × 1500 – (40 × 1500 + 15000) = 17 384 руб.

Приходим к выводу, что предприятию выгоднее реализовывать продукцию по цене 69,58 руб. при которой прибыль предприятия наибольшая и равна 17 538 руб., что на 1 538 рублей больше первоначального варианта и на 154 рубля больше оставшегося.

Экономическая прибыль

Счёт операций с капиталом

Счёт использования располагаемого дохода

Смотри ещё

- Поведение потребителя / Задача №63. Расчёт цен товаров Х и Y

- Поведение потребителя / Задача №70. Расчёт цен товаров X и Y

- Провалы рынка и государственное регулирование / Задача №194. Расчёт общественно оптимального уровня производства фирмы

- Производство и затраты фирмы / Задача №71. Расчёт затрат

- Производство и затраты фирмы / Задача №72. Расчёт затрат

- Производство и затраты фирмы / Задача №73. Расчёт бухгалтерской и экономической прибыли

- Производство и затраты фирмы / Задача №74. Расчёт бухгалтерской и экономической прибыли

- Производство и затраты фирмы / Задача №75. Расчёт амортизационных отчислений, бухгалтерских и экономических издержек, прибыли

- Производство и затраты фирмы / Задача №76. Расчёт величины годовых бухгалтерских и экономических издержек, экономической и бухгалтерской прибыли

- Производство и затраты фирмы / Задача №77. Расчёт бухгалтерской и экономической прибыли и ставки налога на прибыль

- Производство и затраты фирмы / Задача №78. Расчёт амортизационных отчислений, бухгалтерских и экономических издержек и прибыли

- Производство и затраты фирмы / Задача №79. Определение функций постоянных, переменных, предельных и средних издержек

- Производство и затраты фирмы / Задача №80. Определение функций общих и предельных затрат

- Производство и затраты фирмы / Задача №81. Расчёт минимума функции средних общих затрат

- Производство и затраты фирмы / Задача №82. Определение функции и расчёт общих затрат

- Производство и затраты фирмы / Задача №83. Расчёт прибыли

- Производство и затраты фирмы / Задача №85. Расчёт средних затрат

- Производство и затраты фирмы / Задача №163. Расчёт цены

- Производство и затраты фирмы / Задача №178. Расчёт относительного изменения производственной функции

- Производство и затраты фирмы / Задача №186. Расчёт издержек фирмы

- Производство и затраты фирмы / Задача №192. Расчёт объёма выпуска

- Производство и затраты фирмы / Задача №196. Расчёт оптимума производства

- Производство и затраты фирмы / Задача №202. Расчёт средних издержек фирмы

- Система национальных счетов / Задача №4. Расчёт ВДС, ВВП (тремя методами), ВП, ЧП, ВНД, ЧНД

- Система национальных счетов / Задача №5. Расчёт ВВП тремя методами, валовой прибыли, ВНД, ВНРД, НС, ЧК/ЧЗ

- Система национальных счетов / Задача №8. Расчёт валовой прибыли экономики, построение счёта образования доходов

- Спрос и предложение / Задача №3. Эластичность спроса по цене

- Спрос и предложение / Задача №31. Коэффициент прямой эластичности спроса

- Спрос и предложение / Задача №40. Расчёт параметров рыночного равновесия, налогового бремени, размера потерь мёртвого груза

- Спрос и предложение / Задача №41. Расчёт ставки налога