Задача №26. Расчёт ставки процентов по кредиту с учетом инфляции

Банк выдал кредит в размере 400 тыс. руб. на срок 1,5 года.

Ожидаемый ежемесячный уровень инфляции – 0,7 %,

требуемая реальная доходность операции - 9% годовых (простые проценты).

Определите:

- ставку процентов по кредиту с учетом инфляции,

- реальную наращенную сумму и

- сумму процентных денег.

Решение:

Наращенная сумма долга без учёта инфляции (простые проценты) равна:

Реальный ожидаемый доход от операции равен 54 тыс. руб.

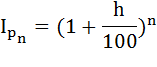

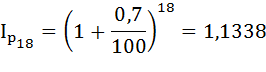

Определим уровень инфляции за 1,5 года. Так как ожидаемый ежемесячный уровень инфляции величина постоянная и равна 0,7 %, можно воспользоваться формулой:

Инфляция за 1,5 года предположительно составит 13,4%.

С учётом инфляции кредитор должен будет вернуть сумму равную:

FVinfl = FV * Ip = 454 × 1,1338 = 514,7381 тыс. руб.

Следовательно, банк должен назначить номинальную ставку (ставку процентов по кредиту, которая учитывает инфляцию) равную:

Найти годовую ставку процентов, учитывающую инфляцию, в случае, если период n отличен от одного года, можно также по формуле:

Сумма процентных денег за период равна:

I = 514,7381 – 400 = FVinfl – PV = 114,7381 тыс. руб.

Экономическая прибыль

Счёт операций с капиталом

Смотри ещё

- Деньги, банковская система и монетарная политика / Задача №34. Расчёт темпа инфляции в количественной теории денег

- Макроэкономическая нестабильность / Задача №28. Через сколько лет произойдёт удвоение цен

- Макроэкономическая нестабильность / Задача №29. Расчёт уровня инфляции

- Макроэкономическая нестабильность / Задача №30. Расчёт ожидаемого уровня инфляции

- Макроэкономическая нестабильность / Задача №31. Расчёт годовой инфляции по квартальным данным

- Макроэкономическая нестабильность / Задача №32. Расчёт наращенной суммы вклада с учётом инфляции

- Макроэкономическая нестабильность / Задача №33. Расчёт реального дохода вкладчика с учётом инфляции

- Макроэкономическая нестабильность / Задача №83. Расчёт реального дохода

- Производство и затраты фирмы / Задача №75. Расчёт амортизационных отчислений, бухгалтерских и экономических издержек, прибыли

- Производство и затраты фирмы / Задача №76. Расчёт величины годовых бухгалтерских и экономических издержек, экономической и бухгалтерской прибыли

- Финансовая математика / Задача №1. Расчёт наращенной суммы долга

- Финансовая математика / Задача №2. Наращение по простой ставке процента

- Финансовая математика / Задача №3. Рассчёт суммы долга с процентами при сроке менее года

- Финансовая математика / Задача №4. Определение наращенной суммы вклада

- Финансовая математика / Задача №5. Расчёт процентных денег

- Финансовая математика / Задача №8. Расчёт наращенной суммы с переменной ставкой

- Финансовая математика / Задача №15. Определение целесообразности скидки

- Финансовая математика / Задача №22. Расчёт суммы, полученной владельцем векселя при учете

- Финансовая математика / Задача №24. Сравнение вариантов наращения

- Финансовая математика / Задача №25. Расчёт общего дохода банка от операции вексельного учёта

- Финансовая математика / Задача №30. Расчёт наращенной суммы вклада

Счёт использования располагаемого дохода