Задача №17. Дисконтирование финансового потока

К Вам как к менеджеру по недвижимости бизнес-центра обратилась организация с предложением арендовать офисные площади в количестве 780 м. кв. по установленной вами на основе рыночных данных цене 750 руб. за 1 м. кв. в месяц, сроком на 1 год.

При этом потенциальные арендаторы предложили вам следующую схему оплаты:

разовый платеж в сумме 45 000 руб., затем,

в конце 3-го, 4-го и 5-го месяцев платежи в размере 585 000 руб.,

в начале 6-го, 7-го и 8-го месяцев – 580 000 руб. и

в конце 12-го месяца – внесение последнего платежа в сумме 2 400 000 руб.

Проанализируйте варианты вашего решения, если на рынке аренды офисной недвижимости в вашем городе одним из условий типичного платежа является помесячное внесение арендной платы в конце каждого месяца, а ставка дисконтирования установлена в размере 10%.

Решение:

Менеджер стоит в данном случае перед выбором: либо согласиться на условия потенциальных арендаторов, либо сдать в аренду офисные площади с помесячным внесением арендной платы в конце каждого месяца в размере 585 000 руб.:

780 × 750 = 585 000.

Для того чтобы оценить поток будущих доходов, сложить друг с другом элементы денежного потока нельзя, поскольку деньги имеют различную ценность в различные моменты времени.

Для сравнения и выбора лучшего из вариантов необходимо привести оба потока платежей к одному моменту времени, провести процедуру дисконтирования.

Дисконтирование денежных потоков — это приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий момент времени.

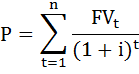

В общем виде текущую стоимость любого финансового актива можно представить равенством:

где

FVt – ожидаемые поступления в момент времени t (число периодов от даты оценки),

i – ставка дисконтирования,

n – временной горизонт.

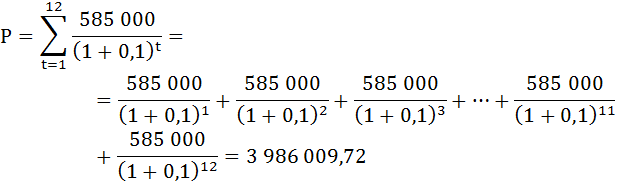

Определим сумму приведённых платежей по предложенной схеме потенциальными арендаторами на начало первого периода.

Одним из условий типичного платежа является помесячное внесение арендной платы в конце каждого месяца. Значит, разовый платёж в сумме 45000 будет осуществлён в конце первого месяца и далее по схеме:

Найдём современную стоимость регулярного финансового потока (срочных аннуитетов PVA), то есть сумму всех платежей типичной схемы, дисконтированных на начало периода первого платежа.

Таким образом, предложенная арендаторами схема для бизнес-центра не выгодна.

Экономическая прибыль

Счёт операций с капиталом

Смотри ещё

- Рынки факторов производства / Задача №161. Выбор проекта для инвестирования

- Рынки факторов производства / Задача №170. Оценка будущих доходов от инвестиций

- Рынки факторов производства / Задача №171. Расчёт цены акции

- Рынки факторов производства / Задача №176. Расчёт приведённой стоимости

- Рынки факторов производства / Задача №181. Расчёт дисконтированного дохода

- Финансовая математика / Задача №11. Расчёт текущей стоимости облигации

Счёт использования располагаемого дохода