Задача №2. Анализ ритмичности работы предприятия

В первый квартал предприятия произвело по факту 245 тыс. руб., по плану 250 тыс. руб. Во второй квартале по факту 260 тыс. руб., по плану 250 тыс. руб. В третьем по факту 260 тыс. руб., по плану 260 тыс. руб. В четвертом произвело по факту 235 тыс. руб., по плану 240 тыс. руб.

Проведите анализ ритмичности работы предприятия.

Решение:

Ритмичность - это равномерный выпуск и отгрузка продукции в соответствии с графиком в объёме и ассортименте, предусмотренных планом.

Коэффициент ритмичности определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более базового уровня.

Составим таблицу исходных и расчётных данных:

Квартал | Выпуск продукции, тыс. руб.

| Удельный вес продукции, % | ||

|---|---|---|---|---|

| план | факт | план | факт | |

| I | 250 | 245 | 25 | 24,5 |

| II | 250 | 260 | 25 | 26 |

| III | 260 | 260 | 26 | 26 |

| IV | 240 | 235 | 24 | 23,5 |

| Итого за год | 1000 | 1000 | 100 | 100 |

Критм = 24,5 + 25 + 26 + 23,5 = 99%.

Данный результат говорит о ритмичной работе предприятия. Однако следует обратить внимание на нарушение плановых ритмов работы и определить факторы, вызвавшие эти нарушения в первом и четвёртом квартале.

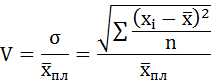

Рассчитаем коэффициент вариации:

– квадратическое отклонение от среднеквартального задания;

– квадратическое отклонение от среднеквартального задания;

– среднеквартальный плановый выпуск продукции;

– среднеквартальный плановый выпуск продукции;

n – число периодов.

Следовательно, выпуск продукции по кварталам отклоняется от графика в среднем на 4,2%.

Экономическая прибыль

Счёт операций с капиталом

Счёт использования располагаемого дохода

Смотри ещё

- Средние величины и показатели вариации / Задача №6. Расчёт показателей вариации

- Средние величины и показатели вариации / Задача №7. Расчёт коэффициента вариации

- Средние величины и показатели вариации / Задача №12. Расчёт коэффициента вариации

- Средние величины и показатели вариации / Задача №13. Расчёт среднего квадрата отклонений индивидуальных значений признака от произвольной величины

- Средние величины и показатели вариации / Задача №24. Расчёт показателей вариации по несгруппированным данным

- Средние величины и показатели вариации / Задача №43. Расчёт описательных статистик

- Средние величины и показатели вариации / Задача №45. Расчёт абсолютных и относительных показателей вариации

- Средние величины и показатели вариации / Задача №48. Расчёт показателей вариации