Задача №4. Расчёт годовых сумм амортизационных отчислений

Рассчитать годовые суммы амортизационных отчислений на полное восстановление основных фондов предприятия на планируемый год.

| № | Исходные данные: | млн. руб. |

| 1 | Балансовая стоимость ОПФ на начало года | ? |

| 2 | В том числе: | |

| 3 | здания производственного назначения | 63 |

| 4 | сооружения | 22 |

| 5 | передаточные устройства | 10,5 |

| 6 | силовые машины и оборудование | 12,6 |

| 7 | рабочие машины и оборудование | 70 |

| 8 | вычислительная техника | 13,5 |

| 9 | транспортные средства | 8,5 |

| 10 | инструмент | 7,4 |

| 11 | прочие группы | 12,5 |

| 12 | Движение основных фондов в планируемом году: | |

| 13 | Ввод в действие нового производственного здания в мае | 8,8 |

| 14 | Пуск в эксплуатацию нового рабочего оборудования в апреле | 2,8 |

| 15 | Демонтаж и списание устаревшего рабочего оборудования по первоначальной стоимости в марте | 5,5 |

| 16 | Данные по группе передаточных устройств: | |

| 17 | Амортизационный период, лет | 25 |

Дополнительные условия:

1. Годовую сумму амортизационных отчислений по группам основных фондов, кроме группы передаточных устройств, определить исходя из следующих средств норм амортизации, %:

| здания | 2,6 |

| сооружения | 4,7 |

| силовые машины и оборудование | 10,6 |

| рабочие машины и оборудование | 15,3 |

| вычислительная техника | 10,9 |

| транспортные средства | 11,2 |

| инструмент | 18,1 |

| прочие группы | 8,8 |

2. По группе передаточных устройств годовую сумму амортизационных отчислений определить по норме амортизации, установленной расчётом.

Решение:

Балансовая стоимость ОПФ на начало года = 220 млн. руб.

Годовая величина амортизационных отчислений (А) за весь срок полезного использования линейным способом начисления амортизации (так как иного не указано в условии задачи) рассчитывается по формуле:

где

Фб — балансовая стоимость ОПФ, млн. руб.;

Т — срок службы пользования ОПФ, лет.

Или

где

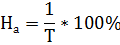

На – норма амортизации, определяемая по формуле:

Кроме этого, необходимо отметить, что по вновь введённым основным фондам амортизация начисляется с 1-го числа месяца, следующего за тем в котором они были введены. Такой же порядок установлен и в отношении выбывших основных фондов: начисление амортизации прекращается с 1-го числа месяца, следующего за тем, в котором они выбыли.

Учитывая всё вышесказанное, рассчитаем годовую сумму амортизационных отчислений по группам основных фондов:

- здания производственного назначения

По условию ввод в действие нового производственного здания в мае составило 8,8, следовательно, амортизация начисляется с 1-го июня (7 месяцев).

А = 63 * 0,026 + 8,8 * 0,026 * 7/12 = 1,771467 млн. руб.

- сооружения

А = 22 * 0,047 = 1,034 млн. руб.

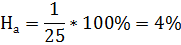

- передаточные устройства

норма амортизации при амортизационном периоде 25 лет:

А = 10,5 * 0,04 = 0,42 млн. руб.

- силовые машины и оборудование

А = 12,6 * 0,106 = 1,3356 млн. руб.

- рабочие машины и оборудование

По условию задания пуск в эксплуатацию нового рабочего оборудования в апреле составил 2,8 млн. руб., то есть амортизационные отчисления будут начисляться с мая (8 месяцев).

Демонтаж и списание устаревшего рабочего оборудования

по первоначальной стоимости произойдёт в марте – 5,5 млн. руб., значит, с апреля прекращается начисление амортизации.

А = 70 * 0,153 + 2,8 * 0,153 * 8 / 12 – 5,5 * 0,153 * 9 / 12 = 10,364475 млн. руб.

- вычислительная техника

А = 13,5 * 0,109 = 1,4715 млн. руб.

- транспортные средства

А = 8,5 * 0,112 = 0,952 млн. руб.

- инструмент

А = 7,4 * 0,181 = 1,3394 млн. руб.

- прочие группы

А = 12,5 * 0,088 = 1,1 млн. руб.

Итого планируемых годовых амортизационных отчислений:

А = 19 788 441,67 руб.

Экономическая прибыль

Счёт операций с капиталом

Смотри ещё

- Анализ хозяйственной деятельности / Задача №4. Расчёт изменения суммы амортизационных отчислений

- Основные макроэкономические показатели / Задача №78. Расчёт изменения расходов на личное потребление

- Производство и затраты фирмы / Задача №75. Расчёт амортизационных отчислений, бухгалтерских и экономических издержек, прибыли

- Производство и затраты фирмы / Задача №76. Расчёт величины годовых бухгалтерских и экономических издержек, экономической и бухгалтерской прибыли

- Производство и затраты фирмы / Задача №77. Расчёт бухгалтерской и экономической прибыли и ставки налога на прибыль

- Производство и затраты фирмы / Задача №78. Расчёт амортизационных отчислений, бухгалтерских и экономических издержек и прибыли

- Производство и затраты фирмы / Задача №190. Расчёт суммы амортизационных отчислений

- Статистика основных фондов / Задача №4. Расчёт остаточной стоимости оборудования

- Статистика основных фондов / Задача №18. Расчёт нормы амортизации

- Статистика основных фондов / Задача №22. Расчёт цены нового оборудования

- Статистика основных фондов / Задача №25. Расчёт показателей движения ОПФ

- Статистика основных фондов / Задача №37. Расчёт абсолютного прироста объёма произведённой продукции

- Финансовая математика / Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

- Экономика предприятия / Задача №6. Расчёт годовой суммы амортизации и фондоотдачи

- Экономический кругооборот / Задача №64. Расчёт потоков перемещения денежных средств

Счёт использования располагаемого дохода