Задача №25. Расчёт показателей движения ОПФ

Имеются следующие данные о движении основных производственных фондов по предприятию за год:

полная балансовая стоимость основных производственных фондов на начало года, 2248 тыс. руб.

коэффициент износа на начало года, 30 %

введены в эксплуатацию в течение года новые основные производственные фонды, 200 тыс. руб.

поступили от других предприятий по полной стоимости, 40 тыс. руб.

их остаточная стоимость на дату поступления, 36 тыс. руб.

выбыли основные производственные фонды по остаточной стоимости, 10 тыс. руб.

процент износа выбывших фондов 70

среднегодовая норма амортизации, 7%

Определите:

1) Объем основных производственных фондов по полной балансовой стоимости и по остаточной стоимости на конец года;

2) Показатели движения основных производственных фондов (коэффициенты обновления и выбытия);

3) Коэффициенты износа и годности на конец года.

Решение:

1) Найдём полную стоимость выбывших основных фондов:

В = В' / (1 – 0,7) = 10 / 0,3 = 33,33 тыс. руб.,

где

В' – полная стоимость выбывших основных производственных фондов по остаточной стоимости.

Объем основных производственных фондов по полной балансовой стоимости на конец года определяется по формуле:

Фк = Фн + П – В,

где

Фк – полная стоимость основных фондов на конец года,

Фн – полная стоимость основных фондов на начало года,

П – полная стоимость поступивших основных фондов,

В – полная стоимость выбывших основных фондов.

Тогда полная первоначальная стоимость основных фондов на конец года:

Фк = 2248 + (200 + 40) – 33,333 = 2454,667 тыс. руб.

Рассчитаем среднюю годовую стоимость основных фондов:

Вычислим сумму износа на начало года:

Ин = Фн × К износа ОФ на н.г. = 2248 × 0,3 = 674,4 тыс. руб.

Объем основных производственных фондов по остаточной стоимости на начало года определяется как разность между первоначальной стоимостью и суммой износа:

Фн’ = Фн – Ин = 2248 – 674,4 = 1573,6 тыс. руб.

Прежде чем определить первоначальную стоимость основных фондов за вычетом износа на конец года, вычислим сумму амортизационных отчислений за год:

Тогда первоначальная стоимость основных фондов за вычетом износа на конец года будет равна:

Ф’к = Ф’н + Пнов + П’ – В’+ Кр – А =

= 1573,6 + 200 + 36 – 10 + 0 – 164,593 = 1635,007 тыс. руб.

Сумма износа на конец года:

Ик = Фк – Ф’к = 2454,667 – 1635,007 = 819,66 тыс. руб.

или

Ик = Ин + А + Ип – Ив – Кр =

= 674,4 + 164,593 + 4 – 23,3331 = 819,66 тыс. руб.

2) Вычислим показатели движения основных производственных фондов (коэффициенты обновления и выбытия).

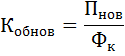

Коэффициент обновления исчисляется путём деления стоимости всех поступивших новых в течение года основных фондов на стоимость основных фондов на конец года:

Коэффициент выбытия исчисляется путём деления стоимости всех выбывших за год (В) основных фондов на стоимость основных фондов на начало года:

то есть выбывшие изношенные основные средства полностью заменены новыми.

3) Коэффициенты износа и годности на конец года:

где

Ик – износ основных средств на конец года,

Фк – полная стоимость основных фондов на конец года.

Ф'к – остаточная стоимость основных средств на конец года.

или

(100% – Кизноса ОФ) = 100% – 33,39% = 66,61%.

Совершенная конкуренция

Смотри ещё

- Производство и затраты фирмы / Задача №77. Расчёт бухгалтерской и экономической прибыли и ставки налога на прибыль

- Производство и затраты фирмы / Задача №78. Расчёт амортизационных отчислений, бухгалтерских и экономических издержек и прибыли

- Статистика населения / Задача №7. Расчёт коэффициентов естественного и механического движения населения

- Статистика населения / Задача №8. Расчёт показателей воспроизводства и миграции

- Статистика основных фондов / Задача №4. Расчёт остаточной стоимости оборудования

- Статистика основных фондов / Задача №16. Расчёт показателей движения и состояния основных фондов

- Статистика основных фондов / Задача №18. Расчёт нормы амортизации

- Финансовая математика / Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

- Экономика предприятия / Задача №3. Расчёт показателей движения и состояния основных фондов

- Экономика предприятия / Задача №6. Расчёт годовой суммы амортизации и фондоотдачи

- Экономика предприятия / Задача №27. Определение фондоёмкости, фондоотдачи и выпуска продукции по фактическим результатам работы предприятия

- Экономический кругооборот / Задача №64. Расчёт потоков перемещения денежных средств

Экономическая прибыль