Задача №2. Расчёт прибыли, остающейся в распоряжении торгового предприятия

Определить сумму прибыли, остающуюся в распоряжении торгового предприятия.

Сумма товарооборота – 4302 т.р.

Сумма реализованных торговых надбавок – 1200 т.р.

Уровень издержек обращения – 9 %

Внереализованные доходы – 33 т.р.

Внереализационные расходы – 5 т.р.

Ставка налога на прибыль – 20%

НДС – 18%.

Решение:

1. Сумма прибыли, остающаяся в распоряжении торгового предприятия - это чистая прибыль предприятия.

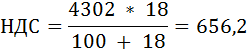

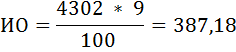

Для её определения вычислим прибыль от реализации (Пр) как разность валового дохода (ВД), налога на добавленную стоимость (НДС) и суммы издержек обращения (ИО):

Пр = ВД – НДС – ИО

ВД – валовой доход торгового предприятия есть сумма реализованной торговой надбавки,

Пр = 1200 – 656,24 – 387,18 = 156,58 т. р.

2. Балансовая (валовая) прибыль будет рассчитываться по формуле:

Пб = Пр + Пвн = Пр + ВРД – ВРР = 156,58 + 33 – 5 = 184,58 т. р.

Пб – балансовая (валовая) прибыль,

Пвн – прибыль внереализационная,

ВРД – внереализационные доходы,

ВРР – внереализационные расходы.

3. Найдём налогооблагаемую прибыль:

Пнал = Пб + сумма увеличивающая прибыль для налогообложения – сумма уменьшающая прибыль для налогообложения = 184,58 т. р.

Пнал - прибыль налогооблагаемая.

Налогом на прибыль облагаются доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные доходы.

4. Рассчитаем сумму налога на прибыль:

5. Рассчитаем сумму прибыли, остающуюся в распоряжении торгового предприятия:

Пч = Пнал – Налог на прибыль = 184,58 – 36,916 = 147,664 т. р.

Пч – чистая прибыль (прибыль, остающуюся в распоряжении предприятия).

Совершенная конкуренция

Смотри ещё

- Анализ рыночной структуры / Задача №102. Расчёт экономической прибыли конкурентной фирмы

- Анализ рыночной структуры / Задача №103. Расчёт рыночной цены и объёма выпуска на конкурентном рынке

- Анализ рыночной структуры / Задача №104. Расчёт рыночной цены и объёма выпуска на конкурентном рынке

- Анализ рыночной структуры / Задача №114. Определение прямой и обратной функции предложения

- Анализ рыночной структуры / Задача №115. Расчёт цены, при которой фирма максимизирует прибыль

- Анализ рыночной структуры / Задача №116. Расчёт максимума прибыли монополиста

- Анализ рыночной структуры / Задача №117. Расчёт объёма производства, обеспечивающего максимум прибыли

- Анализ рыночной структуры / Задача №119. Расчёт фиксированных затрат монополиста

- Анализ рыночной структуры / Задача №120. Расчёт объёма продаж и цены, максимизирующих прибыль монополиста

- Анализ рыночной структуры / Задача №121. Расчёт максимальной прибыли монополиста

- Анализ рыночной структуры / Задача №123. Расчёт фиксированных затрат

- Анализ рыночной структуры / Задача №127. Расчёт прибыли, оптимальной цены и выпуска продукции

- Анализ рыночной структуры / Задача №135. Расчёт потерь монополиста в результате государственного вмешательства

- Анализ рыночной структуры / Задача №136. Расчёт оптимума монополиста

- Анализ рыночной структуры / Задача №137. Расчёт объёмов продаж и цены в случае ценовой дискриминации

- Анализ рыночной структуры / Задача №149. Расчёт монопольной цены

- Анализ рыночной структуры / Задача №151. Расчёт равновесного объема и монопольной цены

- Анализ рыночной структуры / Задача №154. Расчёт равновесной цены, объёма выпуска и прибыли

- Анализ рыночной структуры / Задача №155. Расчёт объема продаж, цены и прибыли фирмы монополистического конкурента

- Анализ рыночной структуры / Задача №156. Расчёт рыночной цены и оптимальный объём выпуска

- Анализ рыночной структуры / Задача №157. Расчёт оптимального выпуска и цены фирмы монополиста

- Анализ рыночной структуры / Задача №183. Расчёт индекса Лернера

- Анализ рыночной структуры / Задача №188. Расчёт параметров рыночного равновесия по Курно

- Анализ рыночной структуры / Задача №198. Лидерство в ценообразовании

- Анализ рыночной структуры / Задача №199. Расчёт ущерба от монополии

- Основные макроэкономические показатели / Задача №26. Расчёт ВВП по доходам

- Провалы рынка и государственное регулирование / Задача №194. Расчёт общественно оптимального уровня производства фирмы

- Производство и затраты фирмы / Задача №73. Расчёт бухгалтерской и экономической прибыли

- Производство и затраты фирмы / Задача №74. Расчёт бухгалтерской и экономической прибыли

- Производство и затраты фирмы / Задача №76. Расчёт величины годовых бухгалтерских и экономических издержек, экономической и бухгалтерской прибыли

Экономическая прибыль

Счёт операций с капиталом