Какой вклад выгоднее?

Банковский вклад (депозит) остаётся самым надёжным инструментом сохранения денег, даже в сегодняшние дни, когда ЦБ производит зачистку кредитных организаций, провинившихся перед законом.

В условиях кризиса, растущих темпов инфляции, банковский депозит не является доходным финансовым инструментом. Он подойдёт для первоначальных накоплений, с целью дальнейшего инвестирования в те инструменты, где порог «входа» достаточно высок и требует серьёзных вложений.

Кроме этого с помощью вклада можно хранить часть своего капитала, так называемую «финансовую подушку безопасности», которая может потребоваться на непредвиденные нужды, в связи с потерей основного источника дохода, а так же, чтобы финансовые проблемы не застали Вас врасплох. Это так называемый обязательный резерв, неприкасаемый запас, чтобы чувствовать себя защищённо во время финансовых затруднений, особенно в условиях кризиса и роста безработицы.

И ещё банковский вклад можно использовать в качестве копилки денег на краткосрочные цели (отпуск, ремонт, покупка бытовой техники, новой мебели, новенького автомобиля), чтобы частично сберечь их от инфляции и собственных сиюминутных желаний.

И, наконец, самое главное: этот инструмент гарантирует 100% возврат Ваших денег, и Вы всегда можете рассчитать сумму дохода от Ваших вложений.

Как накопить деньги в банке? На какой депозит будет выгоднее положить свои деньги? Эти вопросы задаёт себе каждый человек, желающий разместить свои сбережения в коммерческом банке. Как же выбрать из нескольких банковских продуктов самый «вкусный»?

Рекомендации по выбору банковского вклада зависят от цели.

Цель 1. «Сохранить резерв»

Допустим, Вы желаете открыть вклад для хранения финансового резерва на случай непредвиденных обстоятельств. Сколько денег должно быть на таком счёте?

Как считают специалисты по личным финансам – эта сумма должна быть не меньше суммы Ваших расходов за месяц, умноженной на 6, а лучше на 12. Но хотелось бы внести коррективу в данный подход: эта сумма должна быть не меньше суммы Ваших доходов за месяц, умноженной на 6, а лучше на 12.

Почему? Потому что в случае лишения работы или внезапной потери трудоспособности Вы сможете жить с теми же финансовыми привычками, не только тратами, но и сбережениями, не отклоняясь от своего финансового плана, пока не найдёте новый способ заработка или пока не поправите своё здоровье и не вернётесь к прежней трудоспособности.

Для этой цели потребуется:

- надёжный банк, переживший не один кризис, желательно с государственным участием.

- пополняемый без ограничений вклад.

Если необходимая сумма на «чёрный» день ещё не накоплена, пополняемый вклад позволит её накопить.

Если сумма резерва имеется у Вас в полном объёме данное условие не обязательно.

- с возможностью частичного снятия,

так как деньги могут потребоваться не все сразу

или

- с возможностью досрочного расторжения без потери начисленных ранее процентов,

- капитализация желательна, и чем чаще она происходит, тем лучше.

Условие вклада, например, «капитализация каждый месяц» следует понимать так: через месяц начисляется 1/12 часть от процента, который указан в договоре (в договоре указывается годовой процент), на сумму вклада, и эта сумма процентных денег причисляется к первоначальной сумме вклада, тем самым увеличивая вклад каждый месяц.

Например, открыли вклад на 100 000 рублей, под 10,5% годовых с ежемесячной капитализацией, значит, через месяц на вкладе будет сумма:

ещё через месяц уже на 100 875 рублей будет начисляться процент (10,5/12=0,875%)

через три месяца:

и т. д.

Через год на Вашем вкладе будет сумма равная:

Доход по вкладу составит:

I = 111 020,3 – 100 000 = 11 020,3 рублей.

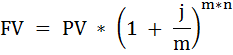

В данном случае для расчёта используется формула наращения по сложной ставке процентов:

где

FV – это сумма денег, которая накопится на счёте,

PV – это первоначальная сумма вклада,

j – ставка банковского процента,

m – число раз капитализации за период (то есть проценты не выплачиваются вам на руки, а ежемесячно причисляются к сумме вклада и продолжают «работать» дальше),

n – срок вклада в годах.

Если капитализация ежедневная, то сумма на счёте через год составит:

Доход будет равен:

I = 111 069,4 – 100 000 = 11 069,4 рублей

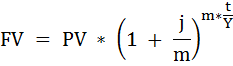

Если срок вклада определён не в годах, а, например, в днях, то формула примет вид:

где

t – срок вклада в днях,

Y – число дней в году.

При сроке вклада 540 дней и ежедневной капитализации наращенная сумма в конце срока составит:

Доход по такому вкладу будет равен:

I = 116 803,2 – 100 000 = 16 803,2 рублей.

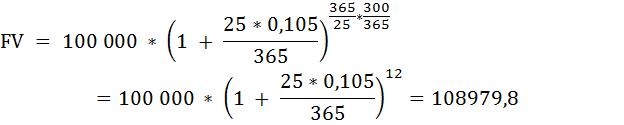

При сроке вклада менее года, например, 300 дней и начислении процентов каждые 25 дней с последующей капитализацией наращенная сумма в конце срока составит:

рублей.

рублей.

Как правило, доход по вкладам с перечисленными выше условиями не высокий. Однако, если есть возможность выбрать из нескольких предложений на рынке, то первостепенное значение будут иметь такие условия как: надёжность банка, возможность досрочного расторжения договора без потери начисленных ранее процентов или с возможностью частичного снятия, чтобы не закрывать полностью счёт, а снять ровно столько, сколько необходимо в данный момент.

Цель 2. «Сохранить»

Например, когда нужно сохранить крупную сумму денег на длительный срок, но пополнять Вы её не планируете. Отложили на предстоящий отпуск, на мебель в новую квартиру, ожидаете снижения цен в связи с предстоящими акциями и распродажами, или получили наследство и пока не знаете, что с ним сделать. В этом случае можно открыть вклад без возможности пополнения. Хорошо, если он будет с капитализацией, и с сохранением процентов при досрочном снятии.

Лето закончилось, отпуск тоже, а Вы так никуда не съездили и нигде не отдохнули. Билеты на самолёт дорогие, путёвки золотые, всё нужно покупать заблаговременно. Если есть возможность точно спланировать отпуск, то билеты на самолёт можно купить предварительно с большими скидками. Продажу билетов на летний сезон авиакомпании начинают уже в конце января, начале февраля, проводя акции и делая приличные скидки, поэтому спланировав отпуск заранее и купив билеты в январе, Вы сэкономите не менее 30 %. Для этого необходимо иметь нужную сумму и держать руку на пульсе. Если Вы решили, что на будущий год обязательно отправитесь с семьёй на отдых, то необходимую сумму на покупку билетов на самолёт можно отложить уже сейчас.

Для этой цели подойдёт вклад со сроком полгода и более, с капитализацией (каждый день или раз в 15 дней или каждый месяц, квартал или каждые 100 дней), тогда открытие такого вклада будет оправданным.

И ещё одним из обязательных условий в данном случае должна быть возможность досрочного снятия без потери процентов, тогда Вы сможете закрыть счёт, как только авиакомпании объявят о начале распродаж, не дожидаясь окончания срока договора, при этом начисленные за период нахождения на депозите проценты Вы не потеряете.

Цель 3. «На долгосрочные цели: покупка авто, жилья, пенсионные накопления»

В случае, когда сумма потребуется не скоро, не раньше чем через год, подойдёт вклад без возможности снятия, но с частой капитализацией и высокой доходностью.

Почему не стоит открывать счёт на срок больше года, если Вы уверенны, что к цели удастся прийти не раньше, чем через 5 лет?

За этот длительный срок на рынке может появиться более привлекательное предложение. Если Вы решите им воспользоваться, и закрыть свой предыдущий вклад, чтобы переложить деньги на новый, то процентный доход во вкладе без возможности снятия будет потерян. И Вы сможете снять только сумму ваших вложений, потеряв при этом начисленные проценты.

Рекомендации по выбору банка Вы можете прочитать здесь.

Предположим, в настоящий момент времени Вы стоите перед выбором: какой выбрать вклад, чтобы накопить на ремонт в собственной квартире.

Допустим, на сегодняшний день у Вас всего 25 000 рублей.

А по Вашим расчётам на ремонт понадобиться не меньше 300 000.

Значит, чтобы через год Ваш ремонт состоялся, необходимо откладывать ежемесячно 25 000 рублей:

300 000 / 12 = 25 000 руб.

Так вот чтобы эти деньги не обесценились, их следует откладывать не в тумбочку, не в ящичек, а открыть срочный депозит в банке.

Для этого понадобиться только паспорт и первоначальная сумма. В разных банках эта сумма разная: от 1 до 30 000 рублей. Как правило, чтобы открыть выгодный депозит понадобится не более 10 000 рублей.

Сравним условия вкладов одного из банков, входящих в первую сотню рейтинга российских банков и выберем наиболее выгодный и подходящий для нашей цели вклад.

Вклады без возможности пополнения убираем из сравнения сразу. Они нам не подходят, так как мы собираемся откладывать каждый месяц по 25 тыс. рублей в течение года. Оставим для сравнения 3 варианта, из которых выберем единственный выгодный вклад.

Таблица 1. Сравнение вкладов

| Вклад 1 | Вклад 2 | Вклад 3 | |

|---|---|---|---|

| Валюта вклада | рубли | рубли | рубли |

| Процентная ставка | 8,75% при нахождении денежных средств во вкладе 101 – 200 дней 9,75% при нахождении денежных средств во вкладе 201 – 300 дней 70% от ставки рефинансирования Банка России 301 – 1500 | 8,75% рубли | 10% рубли |

| Минимальная сумма | от 5 000 рублей / 200 долларов США / евро | от 10 000 рублей / 300 долларов сша / евро | от 5 000 рублей |

| Срок | 1 500 дней | 370, 540 или 720 дней | 370 дней |

| Начисление % | каждые 100 дней | каждый день | в конце срока |

| Капитализация | есть | есть | нет |

| Пополнение | без ограничений | без ограничений в течение первых 370 дней | без ограничений |

| Частичное снятие средств | нет | нет | нет |

| Условия досрочного расторжения | капитализированные ранее проценты сохраняются | при сроке 370 дней - пересчет начисленных процентов за весь срок по ставке 0,1%, при сроке 540 и 720 дней - пересчет начисленных процентов за весь срок по ставке 7% | производится пересчет начисленных процентов за весь срок по ставке 0,1% |

Обратите внимание: "Вклад 1" мы также взяли на рассмотрение, несмотря на срок 1500 дней. В условиях досрочного расторжения указано, что капитализированные раннее проценты сохраняются. А это значит, что закрыть его можно, не потеряв проценты хоть через 300 дней, хоть через 400. То есть число дней нахождения средств во вкладе должно быть кратно 100.

После того как банк начислит в очередной раз проценты вклад можно смело закрыть. Однако, если Вы ограничены временем и не можете вместо года ждать 400 дней, то придётся закрыть такой вклад на 300 день, а остальные пару месяцев подержать либо на счёте с меньшей доходностью, но с ежемесячной капитализацией, либо на счёте до востребования.

Рассмотрим расчёт дохода по вкладу со сроком 300 дней, с последующим открытием счёта с меньшей доходностью (всего 8%, но нам же важно покрыть инфляцию) ещё на пару месяцев, с капитализацией каждые 30 дней. Итого получится почти год, а именно 360 дней.

Итак, приступим к расчётам.

Вклад 1.

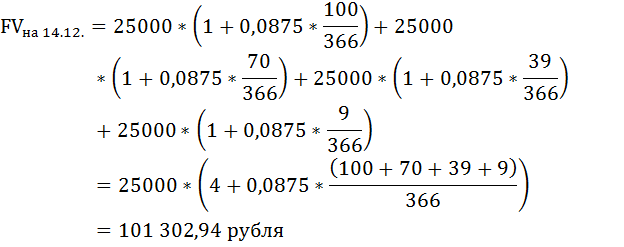

5 сентября (год високосный) открываем вклад в размере 25000 рублей. До ближайшей капитализации 14 декабря эта сумма пролежит 100 дней.

Первый и последний день финансовой операции приравниваются к 1 дню.

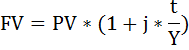

Для расчётов накопленной суммы будем пользоваться формулой:

,

,

где

FV – наращенная сумма вклада после капитализации,

PV – сумма вклада,

j – процентная ставка,

t – срок вклада в днях,

Y – число дней в году (в високосном году 366 дней в невисокосном 365).

Через 100 дней сумма с процентами составит:

5 октября пополним счёт на 25000 рублей. Эта сумма пролежит на счёте до ближайшей капитализации, то есть до 14 декабря 70 дней. Через 70 дней сумма с процентами составит:

5 ноября пополним счёт ещё на 25000 рублей. Эта сумма пролежит на счёте до ближайшей капитализации 39 дней. Через 39 дней сумма с процентами составит:

5 декабря пополним счёт снова на 25000 рублей. Эта сумма пролежит на счёте до ближайшей капитализации 9 дней. Через 9 дней сумма с процентами составит:

В результате 14 декабря сумма на счёте составит:

FV 14 декабря = 25 597,68 + 25 418,37 + 25 233,09 + 25 053,79 =

= 101 302,94 рубля.

Все расчёты можно свести в одну формулу:

Далее эта сумма пролежит на счёте до следующей капитализации ещё 100 дней, начиная с 14 декабря (год високосный) по 24 марта (год не високосный), причём 17 дней в високосном году и 83 дня в не високосном году.

5 января пополним счёт на 25 000 рублей. Эта сумма пролежит на депозите до начисления процентов и капитализации (24 марта) 78 дней. Рассчитаем её будущую стоимость:

Следующее пополнение придётся осуществить 6 февраля, так как пятое выпадает на воскресенье. Будущая стоимость суммы пополнения равна:

5 марта, также выпадает на воскресенье, поэтому пополнить счёт получится только 6 марта. Сумма пополнения пролежит на депозите 18 дней и после ближайшего начисления процентов составит:

В итоге через 100 дней, начиная с 14 декабря (год високосный) по 24 марта (год не високосный), сумма денег, которая накопится на счёте, составит:

FV на 24.03. = 104 007,72 + 25 520,89 + 25 307,19 + 25 120,21 =

= 179 956,01 рублей.

С 25 марта по 2 июля процентная ставка по условию договора будет равна 70% от ставки рефинансирования Банка России.

Значение ставки рефинансирования Банка России с 01.01.2016 года приравнено к значению ключевой ставки Банка России на соответствующую дату. Ключевая ставка с 14.06.16. составляет 10,5%.

Следовательно, если ключевая ставка до 25 марта не изменится, то процентная ставка с 25 марта по 2 июля составит:

10,5%* 0,7 = 7,35%

Накопленная к этому времени сумма через 100 дней (2 июля) возрастёт до:

Последующие пополнения согласно намеченному плану будем осуществлять 5 апреля, 5 мая и 5 июня. 2 июля произойдёт начисление процентов на внесённые во вклад суммы.

Таким образом, через 300 дней с момента заключения договора банковского вклада накопленная сумма будет равна:

FV на 02.07. = 183 579,78 + 25 443,01 + 25 291,99 + 25 135,92 =

= 259 450,70 рублей.

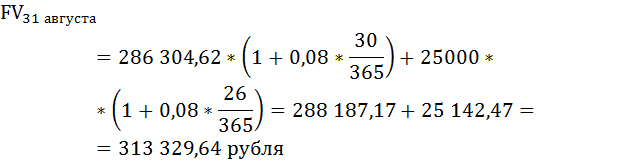

Так как деньги понадобятся только через два месяца и не позже, данный счёт следует закрыть и заключить 2 июля новый договор. Откроем новый вклад, с возможностью досрочного расторжения без потери процентов, с возможностью пополнения без ограничений, и с более частой, чем раз в 100 дней капитализацией. Например, каждые 30 дней, что позволит нам накопить необходимую сумму и сберечь её от инфляции на оставшиеся до года два месяца. Однако доходность такого вклада будет меньше – 8% годовых.

Подсчитаем, какая сумма накопится через 60 дней, если продолжать пополнять счёт по нашему плану 5 июля и 5 августа.

Сумма на счёте после капитализации 1 августа составит:

Сумма на счёте после капитализации 31 августа составит:

Таким образом, используя комбинацию из двух вкладов, через 360 дней накопится 313 329,64 рубля.

Доход составит:

I = 313 329,64 + 25 000 * 12 = 313 329,64 + 300 000 =

=13 329,64 рублей.

Результаты вычислений занесём в таблицу 2.

Таблица 2. График капитализации процентов.

| Дата | Сумма пополнения | Процентная ставка | Число дней до ближайшей капитализации | Наращенная сумма | |

|---|---|---|---|---|---|

| 1 | 5 сентября | 25000 | 0,0875 | 100 | 25597,68 |

| 2 | 5 октября | 25000 | 0,0875 | 70 | 25418,37 |

| 3 | 5 ноября | 25000 | 0,0875 | 39 | 25233,09 |

| 4 | 5 декабря | 25000 | 0,0875 | 9 | 25053,79 |

| 5 | 14 декабря | 101302,94 | 0,0975 | 100 | 104007,72 |

| 6 | 5 января | 25000 | 0,0975 | 78 | 25520,89 |

| 7 | 6 февраля | 25000 | 0,0975 | 46 | 25307,19 |

| 8 | 6 марта | 25000 | 0,0975 | 18 | 25120,21 |

| 9 | 24 марта | 179956,01 | 0,0735 | 100 | 183579,78 |

| 10 | 5 апреля | 25000 | 0,0735 | 88 | 25443,01 |

| 11 | 5 мая | 25000 | 0,0735 | 58 | 25291,99 |

| 12 | 5 июня | 25000 | 0,0735 | 27 | 25135,92 |

| 13 | 2 июля | 259450,70 | 0,0800 | 30 | 261156,68 |

| 14 | 5 июля | 25000 | 0,0800 | 27 | 25147,95 |

| 15 | 1 августа | 286304,62 | 0,0800 | 30 | 288187,17 |

| 16 | 5 августа | 25000 | 0,0800 | 26 | 25142,47 |

| 17 | 31 августа | 313329,64 |

Вклад 2.

5 сентября (год високосный) открываем вклад в размере 25000 рублей на 370 дней. Процентная ставка – 8,75%. Капитализация каждый день. Пополнять будем ежемесячно на сумму 25 000 рублей. В те же дни, что и в предыдущем расчёте. План наращения покажем в таблице 3.

Таблица 3. График капитализации процентов.

| Дата | Сумма пополнения | Процентная ставка | Процентный доход | Общая сумма наращения | |

|---|---|---|---|---|---|

| 1 | 5 сентября | 25000,00 | — | — | 25000,00 |

| 2 | 6 сентября | — | 0,0875 | 5,98 | 25005,98 |

| 3 | 7 сентября | — | 0,0875 | 5,98 | 25011,95 |

| 4 | 8 сентября | — | 0,0875 | 5,98 | 25017,93 |

| 5 | 9 сентября | — | 0,0875 | 5,98 | 25023,92 |

| 6 | 10 сентября | — | 0,0875 | 5,98 | 25029,90 |

| 7 | 11 сентября | — | 0,0875 | 5,98 | 25035,88 |

| 8 | 12 сентября | — | 0,0875 | 5,99 | 25041,87 |

| 9 | 13 сентября | — | 0,0875 | 5,99 | 25047,85 |

| 10 | 14 сентября | — | 0,0875 | 5,99 | 25053,84 |

| 11 | 15 сентября | — | 0,0875 | 5,99 | 25059,83 |

| 12 | 16 сентября | — | 0,0875 | 5,99 | 25065,82 |

| 13 | 17 сентября | — | 0,0875 | 5,99 | 25071,82 |

| 14 | 18 сентября | — | 0,0875 | 5,99 | 25077,81 |

| 15 | 19 сентября | — | 0,0875 | 6,00 | 25083,81 |

| 16 | 20 сентября | — | 0,0875 | 6,00 | 25089,80 |

| 17 | 21 сентября | — | 0,0875 | 6,00 | 25095,80 |

| 18 | 22 сентября | — | 0,0875 | 6,00 | 25101,80 |

| 19 | 23 сентября | — | 0,0875 | 6,00 | 25107,80 |

| 20 | 24 сентября | — | 0,0875 | 6,00 | 25113,80 |

| 21 | 25 сентября | — | 0,0875 | 6,00 | 25119,81 |

| 22 | 26 сентября | — | 0,0875 | 6,01 | 25125,81 |

| 23 | 27 сентября | — | 0,0875 | 6,01 | 25131,82 |

| 24 | 28 сентября | — | 0,0875 | 6,01 | 25137,83 |

| 25 | 29 сентября | — | 0,0875 | 6,01 | 25143,84 |

| 26 | 30 сентября | — | 0,0875 | 6,01 | 25149,85 |

| 27 | 1 октября | — | 0,0875 | 6,01 | 25155,86 |

| 28 | 2 октября | — | 0,0875 | 6,01 | 25161,88 |

| 29 | 3 октября | — | 0,0875 | 6,02 | 25167,89 |

| 30 | 4 октября | — | 0,0875 | 6,02 | 25173,91 |

| 31 | 5 октября | 25000 | 0,0875 | 6,02 | 50179,93 |

| 32 | 6 октября | — | 0,0875 | 12,00 | 50191,92 |

| 33 | 7 октября | — | 0,0875 | 12,00 | 50203,92 |

| 34 | 8 октября | — | 0,0875 | 12,00 | 50215,92 |

| 35 | 9 октября | — | 0,0875 | 12,01 | 50227,93 |

| 36 | 10 октября | — | 0,0875 | 12,01 | 50239,94 |

| 37 | 11 октября | — | 0,0875 | 12,01 | 50251,95 |

| 38 | 12 октября | — | 0,0875 | 12,01 | 50263,96 |

| 39 | 13 октября | — | 0,0875 | 12,02 | 50275,98 |

| 40 | 14 октября | — | 0,0875 | 12,02 | 50288,00 |

| 41 | 15 октября | — | 0,0875 | 12,02 | 50300,02 |

| 42 | 16 октября | — | 0,0875 | 12,03 | 50312,05 |

| 43 | 17 октября | — | 0,0875 | 12,03 | 50324,07 |

| 44 | 18 октября | — | 0,0875 | 12,03 | 50336,11 |

| 45 | 19 октября | — | 0,0875 | 12,03 | 50348,14 |

| 46 | 20 октября | — | 0,0875 | 12,04 | 50360,18 |

| 47 | 21 октября | — | 0,0875 | 12,04 | 50372,22 |

| 48 | 22 октября | — | 0,0875 | 12,04 | 50384,26 |

| 49 | 23 октября | — | 0,0875 | 12,05 | 50396,30 |

| 50 | 24 октября | — | 0,0875 | 12,05 | 50408,35 |

| 51 | 25 октября | — | 0,0875 | 12,05 | 50420,40 |

| 52 | 26 октября | — | 0,0875 | 12,05 | 50432,46 |

| 53 | 27 октября | — | 0,0875 | 12,06 | 50444,51 |

| 54 | 28 октября | — | 0,0875 | 12,06 | 50456,57 |

| 55 | 29 октября | — | 0,0875 | 12,06 | 50468,64 |

| 56 | 30 октября | — | 0,0875 | 12,07 | 50480,70 |

| 57 | 31 октября | — | 0,0875 | 12,07 | 50492,77 |

| 58 | 1 ноября | — | 0,0875 | 12,07 | 50504,84 |

| 59 | 2 ноября | — | 0,0875 | 12,07 | 50516,92 |

| 60 | 3 ноября | — | 0,0875 | 12,08 | 50528,99 |

| 61 | 4 ноября | — | 0,0875 | 12,08 | 50541,07 |

| 62 | 5 ноября (пополнение вклада) | 25000,00 | 0,0875 | 12,08 | 75553,16 |

| 63 | 6 ноября | — | 0,0875 | 18,06 | 75571,22 |

| 64 | 7 ноября | — | 0,0875 | 18,07 | 75589,29 |

| 65 | 8 ноября | — | 0,0875 | 18,07 | 75607,36 |

| 66 | 9 ноября | — | 0,0875 | 18,08 | 75625,43 |

| 67 | 10 ноября | — | 0,0875 | 18,08 | 75643,51 |

| 68 | 11 ноября | — | 0,0875 | 18,08 | 75661,60 |

| 69 | 12 ноября | — | 0,0875 | 18,09 | 75679,69 |

| 70 | 13 ноября | — | 0,0875 | 18,09 | 75697,78 |

| 71 | 14 ноября | — | 0,0875 | 18,10 | 75715,88 |

| 72 | 15 ноября | — | 0,0875 | 18,10 | 75733,98 |

| 73 | 16 ноября | — | 0,0875 | 18,11 | 75752,08 |

| 74 | 17 ноября | — | 0,0875 | 18,11 | 75770,19 |

| 75 | 18 ноября | — | 0,0875 | 18,11 | 75788,31 |

| 76 | 19 ноября | — | 0,0875 | 18,12 | 75806,43 |

| 77 | 20 ноября | — | 0,0875 | 18,12 | 75824,55 |

| 78 | 21 ноября | — | 0,0875 | 18,13 | 75842,68 |

| 79 | 22 ноября | — | 0,0875 | 18,13 | 75860,81 |

| 80 | 23 ноября | — | 0,0875 | 18,14 | 75878,94 |

| 81 | 24 ноября | — | 0,0875 | 18,14 | 75897,08 |

| 82 | 25 ноября | — | 0,0875 | 18,14 | 75915,23 |

| 83 | 26 ноября | — | 0,0875 | 18,15 | 75933,38 |

| 84 | 27 ноября | — | 0,0875 | 18,15 | 75951,53 |

| 85 | 28 ноября | — | 0,0875 | 18,16 | 75969,69 |

| 86 | 29 ноября | — | 0,0875 | 18,16 | 75987,85 |

| 87 | 30 ноября | — | 0,0875 | 18,17 | 76006,02 |

| 88 | 1 декабря | — | 0,0875 | 18,17 | 76024,19 |

| 89 | 2 декабря | — | 0,0875 | 18,18 | 76042,36 |

| 90 | 3 декабря | — | 0,0875 | 18,18 | 76060,54 |

| 91 | 4 декабря | — | 0,0875 | 18,18 | 76078,73 |

| 92 | 5 декабря | 25000,00 | 0,0875 | 18,19 | 101096,92 |

| 93 | 6 декабря | — | 0,0875 | 24,17 | 101121,09 |

| 94 | 7 декабря | — | 0,0875 | 24,18 | 101145,26 |

| 95 | 8 декабря | — | 0,0875 | 24,18 | 101169,44 |

| 96 | 9 декабря | — | 0,0875 | 24,19 | 101193,63 |

| 97 | 10 декабря | — | 0,0875 | 24,19 | 101217,82 |

| 98 | 11 декабря | — | 0,0875 | 24,20 | 101242,02 |

| 99 | 12 декабря | — | 0,0875 | 24,20 | 101266,22 |

| 100 | 13 декабря | — | 0,0875 | 24,21 | 101290,43 |

| 101 | 14 декабря | — | 0,0875 | 24,22 | 101314,65 |

| 102 | 15 декабря | — | 0,0875 | 24,22 | 101338,87 |

| 103 | 16 декабря | — | 0,0875 | 24,23 | 101363,10 |

| 104 | 17 декабря | — | 0,0875 | 24,23 | 101387,33 |

| 105 | 18 декабря | — | 0,0875 | 24,24 | 101411,57 |

| 106 | 19 декабря | — | 0,0875 | 24,24 | 101435,81 |

| 107 | 20 декабря | — | 0,0875 | 24,25 | 101460,06 |

| 108 | 21 декабря | — | 0,0875 | 24,26 | 101484,32 |

| 109 | 22 декабря | — | 0,0875 | 24,26 | 101508,58 |

| 110 | 23 декабря | — | 0,0875 | 24,27 | 101532,85 |

| 111 | 24 декабря | — | 0,0875 | 24,27 | 101557,12 |

| 112 | 25 декабря | — | 0,0875 | 24,28 | 101581,40 |

| 113 | 26 декабря | — | 0,0875 | 24,29 | 101605,69 |

| 114 | 27 декабря | — | 0,0875 | 24,29 | 101629,98 |

| 115 | 28 декабря | — | 0,0875 | 24,30 | 101654,28 |

| 116 | 29 декабря | — | 0,0875 | 24,30 | 101678,58 |

| 117 | 30 декабря | — | 0,0875 | 24,31 | 101702,89 |

| 118 | 31 декабря | — | 0,0875 | 24,31 | 101727,20 |

| 119 | 1 января 2017 года | — | 0,0875 | 24,39 | 101751,59 |

| 120 | 2 января | — | 0,0875 | 24,39 | 101775,98 |

| 121 | 3 января | — | 0,0875 | 24,40 | 101800,38 |

| 122 | 4 января | — | 0,0875 | 24,40 | 101824,78 |

| 123 | 5 января | 25000,00 | 0,0875 | 24,41 | 126849,19 |

| 124 | 6 января | — | 0,0875 | 30,41 | 126879,60 |

| 125 | 7 января | — | 0,0875 | 30,42 | 126910,02 |

| 126 | 8 января | — | 0,0875 | 30,42 | 126940,44 |

| 127 | 9 января | — | 0,0875 | 30,43 | 126970,87 |

| 128 | 10 января | — | 0,0875 | 30,44 | 127001,31 |

| 129 | 11 января | — | 0,0875 | 30,45 | 127031,76 |

| 130 | 12 января | — | 0,0875 | 30,45 | 127062,21 |

| 131 | 13 января | — | 0,0875 | 30,46 | 127092,67 |

| 132 | 14 января | — | 0,0875 | 30,47 | 127123,14 |

| 133 | 15 января | — | 0,0875 | 30,47 | 127153,61 |

| 134 | 16 января | — | 0,0875 | 30,48 | 127184,09 |

| 135 | 17 января | — | 0,0875 | 30,49 | 127214,58 |

| 136 | 18 января | — | 0,0875 | 30,50 | 127245,08 |

| 137 | 19 января | — | 0,0875 | 30,50 | 127275,58 |

| 138 | 20 января | — | 0,0875 | 30,51 | 127306,09 |

| 139 | 21 января | — | 0,0875 | 30,52 | 127336,61 |

| 140 | 22 января | — | 0,0875 | 30,53 | 127367,14 |

| 141 | 23 января | — | 0,0875 | 30,53 | 127397,67 |

| 142 | 24 января | — | 0,0875 | 30,54 | 127428,21 |

| 143 | 25 января | — | 0,0875 | 30,55 | 127458,76 |

| 144 | 26 января | — | 0,0875 | 30,56 | 127489,32 |

| 145 | 27 января | — | 0,0875 | 30,56 | 127519,88 |

| 146 | 28 января | — | 0,0875 | 30,57 | 127550,45 |

| 147 | 29 января | — | 0,0875 | 30,58 | 127581,03 |

| 148 | 30 января | — | 0,0875 | 30,58 | 127611,61 |

| 149 | 31 января | — | 0,0875 | 30,59 | 127642,20 |

| 150 | 1 февраля | — | 0,0875 | 30,60 | 127672,80 |

| 151 | 2 февраля | — | 0,0875 | 30,61 | 127703,41 |

| 152 | 3 февраля | — | 0,0875 | 30,61 | 127734,02 |

| 153 | 4 февраля | — | 0,0875 | 30,62 | 127764,64 |

| 154 | 5 февраля | — | 0,0875 | 30,63 | 127795,27 |

| 155 | 6 февраля | 25000,00 | 0,0875 | 30,64 | 152825,91 |

| 156 | 7 февраля | — | 0,0875 | 36,64 | 152862,54 |

| 157 | 8 февраля | — | 0,0875 | 36,65 | 152899,19 |

| 158 | 9 февраля | — | 0,0875 | 36,65 | 152935,84 |

| 159 | 10 февраля | — | 0,0875 | 36,66 | 152972,50 |

| 160 | 11 февраля | — | 0,0875 | 36,67 | 153009,18 |

| 161 | 12 февраля | — | 0,0875 | 36,68 | 153045,86 |

| 162 | 13 февраля | — | 0,0875 | 36,69 | 153082,55 |

| 163 | 14 февраля | — | 0,0875 | 36,70 | 153119,24 |

| 164 | 15 февраля | — | 0,0875 | 36,71 | 153155,95 |

| 165 | 16 февраля | — | 0,0875 | 36,72 | 153192,67 |

| 166 | 17 февраля | — | 0,0875 | 36,72 | 153229,39 |

| 167 | 18 февраля | — | 0,0875 | 36,73 | 153266,12 |

| 168 | 19 февраля | — | 0,0875 | 36,74 | 153302,86 |

| 169 | 20 февраля | — | 0,0875 | 36,75 | 153339,62 |

| 170 | 21 февраля | — | 0,0875 | 36,76 | 153376,38 |

| 171 | 22 февраля | — | 0,0875 | 36,77 | 153413,14 |

| 172 | 23 февраля | — | 0,0875 | 36,78 | 153449,92 |

| 173 | 24 февраля | — | 0,0875 | 36,79 | 153486,71 |

| 174 | 25 февраля | — | 0,0875 | 36,79 | 153523,50 |

| 175 | 26 февраля | — | 0,0875 | 36,80 | 153560,30 |

| 176 | 27 февраля | — | 0,0875 | 36,81 | 153597,12 |

| 177 | 28 февраля | — | 0,0875 | 36,82 | 153633,94 |

| 178 | 1 марта | — | 0,0875 | 36,83 | 153670,77 |

| 179 | 2 марта | — | 0,0875 | 36,84 | 153707,61 |

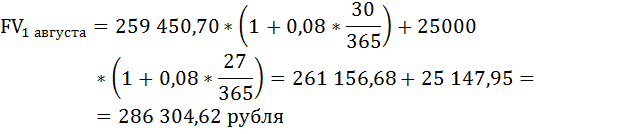

| 180 | 3 марта | — | 0,0875 | 36,85 | 153744,46 |

| 181 | 4 марта | — | 0,0875 | 36,86 | 153781,31 |

| 182 | 5 марта | — | 0,0875 | 36,87 | 153818,18 |

| 183 | 6 марта (пополнение вклада) | 25000,00 | 0,0875 | 36,87 | 178855,05 |

| 184 | 7 марта | — | 0,0875 | 42,88 | 178897,93 |

| 185 | 8 марта | — | 0,0875 | 42,89 | 178940,81 |

| 186 | 9 марта | — | 0,0875 | 42,90 | 178983,71 |

| 187 | 10 марта | — | 0,0875 | 42,91 | 179026,62 |

| 188 | 11 марта | — | 0,0875 | 42,92 | 179069,54 |

| 189 | 12 марта | — | 0,0875 | 42,93 | 179112,46 |

| 190 | 13 марта | — | 0,0875 | 42,94 | 179155,40 |

| 191 | 14 марта | — | 0,0875 | 42,95 | 179198,35 |

| 192 | 15 марта | — | 0,0875 | 42,96 | 179241,31 |

| 193 | 16 марта | — | 0,0875 | 42,97 | 179284,28 |

| 194 | 17 марта | — | 0,0875 | 42,98 | 179327,26 |

| 195 | 18 марта | — | 0,0875 | 42,99 | 179370,24 |

| 196 | 19 марта | — | 0,0875 | 43,00 | 179413,24 |

| 197 | 20 марта | — | 0,0875 | 43,01 | 179456,25 |

| 198 | 21 марта | — | 0,0875 | 43,02 | 179499,27 |

| 199 | 22 марта | — | 0,0875 | 43,03 | 179542,31 |

| 200 | 23 марта | — | 0,0875 | 43,04 | 179585,35 |

| 201 | 24 марта | — | 0,0875 | 43,05 | 179628,40 |

| 202 | 25 марта | — | 0,0875 | 43,06 | 179671,46 |

| 203 | 26 марта | — | 0,0875 | 43,07 | 179714,53 |

| 204 | 27 марта | — | 0,0875 | 43,08 | 179757,61 |

| 205 | 28 марта | — | 0,0875 | 43,09 | 179800,71 |

| 206 | 29 марта | — | 0,0875 | 43,10 | 179843,81 |

| 207 | 30 марта | — | 0,0875 | 43,11 | 179886,92 |

| 208 | 31 марта | — | 0,0875 | 43,12 | 179930,05 |

| 209 | 1 апреля | — | 0,0875 | 43,13 | 179973,18 |

| 210 | 2 апреля | — | 0,0875 | 43,14 | 180016,32 |

| 211 | 3 апреля | — | 0,0875 | 43,15 | 180059,48 |

| 212 | 4 апреля | — | 0,0875 | 43,16 | 180102,64 |

| 213 | 5 апреля (пополнение вклада) | 25000,00 | 0,0875 | 43,18 | 205145,82 |

| 214 | 6 апреля | — | 0,0875 | 49,18 | 205195,00 |

| 215 | 7 апреля | — | 0,0875 | 49,19 | 205244,19 |

| 216 | 8 апреля | — | 0,0875 | 49,20 | 205293,39 |

| 217 | 9 апреля | — | 0,0875 | 49,21 | 205342,60 |

| 218 | 10 апреля | — | 0,0875 | 49,23 | 205391,83 |

| 219 | 11 апреля | — | 0,0875 | 49,24 | 205441,07 |

| 220 | 12 апреля | — | 0,0875 | 49,25 | 205490,32 |

| 221 | 13 апреля | — | 0,0875 | 49,26 | 205539,58 |

| 222 | 14 апреля | — | 0,0875 | 49,27 | 205588,85 |

| 223 | 15 апреля | — | 0,0875 | 49,28 | 205638,14 |

| 224 | 16 апреля | 0,0875 | 49,30 | 205687,43 | |

| 225 | 17 апреля | 0,0875 | 49,31 | 205736,74 | |

| 226 | 18 апреля | 0,0875 | 49,32 | 205786,06 | |

| 227 | 19 апреля | 0,0875 | 49,33 | 205835,40 | |

| 228 | 20 апреля | 0,0875 | 49,34 | 205884,74 | |

| 229 | 21 апреля | 0,0875 | 49,36 | 205934,10 | |

| 230 | 22 апреля | 0,0875 | 49,37 | 205983,46 | |

| 231 | 23 апреля | 0,0875 | 49,38 | 206032,84 | |

| 232 | 24 апреля | 0,0875 | 49,39 | 206082,23 | |

| 233 | 25 апреля | 0,0875 | 49,40 | 206131,64 | |

| 234 | 26 апреля | 0,0875 | 49,42 | 206181,05 | |

| 235 | 27 апреля | 0,0875 | 49,43 | 206230,48 | |

| 236 | 28 апреля | 0,0875 | 49,44 | 206279,92 | |

| 237 | 29 апреля | 0,0875 | 49,45 | 206329,37 | |

| 238 | 30 апреля | 0,0875 | 49,46 | 206378,83 | |

| 239 | 1 мая | 0,0875 | 49,47 | 206428,31 | |

| 240 | 2 мая | 0,0875 | 49,49 | 206477,79 | |

| 241 | 3 мая | 0,0875 | 49,50 | 206527,29 | |

| 242 | 4 мая | 0,0875 | 49,51 | 206576,80 | |

| 243 | 5 мая (пополнение вклада) | 25000,00 | 0,0875 | 49,52 | 231626,32 |

| 244 | 6 мая | 0,0875 | 55,53 | 231681,85 | |

| 245 | 7 мая | 0,0875 | 55,54 | 231737,39 | |

| 246 | 8 мая | 0,0875 | 55,55 | 231792,94 | |

| 247 | 9 мая | 0,0875 | 55,57 | 231848,51 | |

| 248 | 10 мая | 0,0875 | 55,58 | 231904,09 | |

| 249 | 11 мая | 0,0875 | 55,59 | 231959,68 | |

| 250 | 12 мая | 0,0875 | 55,61 | 232015,29 | |

| 251 | 13 мая | 0,0875 | 55,62 | 232070,91 | |

| 252 | 14 мая | 0,0875 | 55,63 | 232126,54 | |

| 253 | 15 мая | 0,0875 | 55,65 | 232182,19 | |

| 254 | 16 мая | 0,0875 | 55,66 | 232237,85 | |

| 255 | 17 мая | 0,0875 | 55,67 | 232293,52 | |

| 256 | 18 мая | 0,0875 | 55,69 | 232349,21 | |

| 257 | 19 мая | 0,0875 | 55,70 | 232404,91 | |

| 258 | 20 мая | 0,0875 | 55,71 | 232460,62 | |

| 259 | 21 мая | 0,0875 | 55,73 | 232516,35 | |

| 260 | 22 мая | 0,0875 | 55,74 | 232572,09 | |

| 261 | 23 мая | 0,0875 | 55,75 | 232627,85 | |

| 262 | 24 мая | 0,0875 | 55,77 | 232683,61 | |

| 263 | 25 мая | 0,0875 | 55,78 | 232739,39 | |

| 264 | 26 мая | 0,0875 | 55,79 | 232795,19 | |

| 265 | 27 мая | 0,0875 | 55,81 | 232850,99 | |

| 266 | 28 мая | 0,0875 | 55,82 | 232906,81 | |

| 267 | 29 мая | 0,0875 | 55,83 | 232962,65 | |

| 268 | 30 мая | 0,0875 | 55,85 | 233018,49 | |

| 269 | 31 мая | 0,0875 | 55,86 | 233074,36 | |

| 270 | 1 июня | 0,0875 | 55,87 | 233130,23 | |

| 271 | 2 июня | 0,0875 | 55,89 | 233186,12 | |

| 272 | 3 июня | 0,0875 | 55,90 | 233242,02 | |

| 273 | 4 июня | 0,0875 | 55,91 | 233297,93 | |

| 274 | 5 июня (пополнение вклада) | 25000,00 | 0,0875 | 55,93 | 258353,86 |

| 275 | 6 июня | 0,0875 | 61,93 | 258415,79 | |

| 276 | 7 июня | 0,0875 | 61,95 | 258477,74 | |

| 277 | 8 июня | 0,0875 | 61,96 | 258539,71 | |

| 278 | 9 июня | 0,0875 | 61,98 | 258601,68 | |

| 279 | 10 июня | 0,0875 | 61,99 | 258663,68 | |

| 280 | 11 июня | 0,0875 | 62,01 | 258725,69 | |

| 281 | 12 июня | 0,0875 | 62,02 | 258787,71 | |

| 282 | 13 июня | 0,0875 | 62,04 | 258849,75 | |

| 283 | 14 июня | 0,0875 | 62,05 | 258911,80 | |

| 284 | 15 июня | 0,0875 | 62,07 | 258973,87 | |

| 285 | 16 июня | 0,0875 | 62,08 | 259035,95 | |

| 286 | 17 июня | 0,0875 | 62,10 | 259098,05 | |

| 287 | 18 июня | 0,0875 | 62,11 | 259160,16 | |

| 288 | 19 июня | 0,0875 | 62,13 | 259222,29 | |

| 289 | 20 июня | 0,0875 | 62,14 | 259284,43 | |

| 290 | 21 июня | 0,0875 | 62,16 | 259346,59 | |

| 291 | 22 июня | 0,0875 | 62,17 | 259408,76 | |

| 292 | 23 июня | 0,0875 | 62,19 | 259470,95 | |

| 293 | 24 июня | 0,0875 | 62,20 | 259533,15 | |

| 294 | 25 июня | 0,0875 | 62,22 | 259595,37 | |

| 295 | 26 июня | 0,0875 | 62,23 | 259657,60 | |

| 296 | 27 июня | 0,0875 | 62,25 | 259719,85 | |

| 297 | 28 июня | 0,0875 | 62,26 | 259782,11 | |

| 298 | 29 июня | 0,0875 | 62,28 | 259844,38 | |

| 299 | 30 июня | 0,0875 | 62,29 | 259906,68 | |

| 300 | 1 июля | 0,0875 | 62,31 | 259968,98 | |

| 301 | 2 июля | 0,0875 | 62,32 | 260031,30 | |

| 302 | 3 июля | 0,0875 | 62,34 | 260093,64 | |

| 303 | 4 июля | 0,0875 | 62,35 | 260155,99 | |

| 304 | 5 июля (пополнение вклада) | 25000,00 | 0,0875 | 62,37 | 285218,36 |

| 305 | 6 июля | 0,0875 | 68,37 | 285286,73 | |

| 306 | 7 июля | 0,0875 | 68,39 | 285355,12 | |

| 307 | 8 июля | 0,0875 | 68,41 | 285423,53 | |

| 308 | 9 июля | 0,0875 | 68,42 | 285491,95 | |

| 309 | 10 июля | 0,0875 | 68,44 | 285560,39 | |

| 310 | 11 июля | 0,0875 | 68,46 | 285628,85 | |

| 311 | 12 июля | 0,0875 | 68,47 | 285697,32 | |

| 312 | 13 июля | 0,0875 | 68,49 | 285765,81 | |

| 313 | 14 июля | 0,0875 | 68,51 | 285834,32 | |

| 314 | 15 июля | 0,0875 | 68,52 | 285902,84 | |

| 315 | 16 июля | 0,0875 | 68,54 | 285971,38 | |

| 316 | 17 июля | 0,0875 | 68,55 | 286039,93 | |

| 317 | 18 июля | 0,0875 | 68,57 | 286108,50 | |

| 318 | 19 июля | 0,0875 | 68,59 | 286177,09 | |

| 319 | 20 июля | 0,0875 | 68,60 | 286245,69 | |

| 320 | 21 июля | 0,0875 | 68,62 | 286314,31 | |

| 321 | 22 июля | 0,0875 | 68,64 | 286382,95 | |

| 322 | 23 июля | 0,0875 | 68,65 | 286451,60 | |

| 323 | 24 июля | 0,0875 | 68,67 | 286520,27 | |

| 324 | 25 июля | 0,0875 | 68,69 | 286588,96 | |

| 325 | 26 июля | 0,0875 | 68,70 | 286657,66 | |

| 326 | 27 июля | 0,0875 | 68,72 | 286726,38 | |

| 327 | 28 июля | 0,0875 | 68,74 | 286795,12 | |

| 328 | 29 июля | 0,0875 | 68,75 | 286863,87 | |

| 329 | 30 июля | 0,0875 | 68,77 | 286932,64 | |

| 330 | 31 июля | 0,0875 | 68,79 | 287001,42 | |

| 331 | 1 августа | 0,0875 | 68,80 | 287070,23 | |

| 332 | 2 августа | 0,0875 | 68,82 | 287139,04 | |

| 333 | 3 августа | 0,0875 | 68,83 | 287207,88 | |

| 334 | 4 августа | 0,0875 | 68,85 | 287276,73 | |

| 335 | 5 августа (пополнение вклада) | 25000,00 | 0,0875 | 68,87 | 312345,60 |

| 336 | 6 августа | 0,0875 | 74,88 | 312420,48 | |

| 337 | 7 августа | 0,0875 | 74,90 | 312495,37 | |

| 338 | 8 августа | 0,0875 | 74,91 | 312570,28 | |

| 339 | 9 августа | 0,0875 | 74,93 | 312645,22 | |

| 340 | 10 августа | 0,0875 | 74,95 | 312720,16 | |

| 341 | 11 августа | 0,0875 | 74,97 | 312795,13 | |

| 342 | 12 августа | 0,0875 | 74,99 | 312870,12 | |

| 343 | 13 августа | 0,0875 | 75,00 | 312945,12 | |

| 344 | 14 августа | 0,0875 | 75,02 | 313020,14 | |

| 345 | 15 августа | 0,0875 | 75,04 | 313095,18 | |

| 346 | 16 августа | 0,0875 | 75,06 | 313170,24 | |

| 347 | 17 августа | 0,0875 | 75,08 | 313245,31 | |

| 348 | 18 августа | 0,0875 | 75,09 | 313320,41 | |

| 349 | 19 августа | 0,0875 | 75,11 | 313395,52 | |

| 350 | 20 августа | 0,0875 | 75,13 | 313470,65 | |

| 351 | 21 августа | 0,0875 | 75,15 | 313545,79 | |

| 352 | 22 августа | 0,0875 | 75,17 | 313620,96 | |

| 353 | 23 августа | 0,0875 | 75,18 | 313696,14 | |

| 354 | 24 августа | 0,0875 | 75,20 | 313771,34 | |

| 355 | 25 августа | 0,0875 | 75,22 | 313846,56 | |

| 356 | 26 августа | 0,0875 | 75,24 | 313921,80 | |

| 357 | 27 августа | 0,0875 | 75,26 | 313997,05 | |

| 358 | 28 августа | 0,0875 | 75,27 | 314072,33 | |

| 359 | 29 августа | 0,0875 | 75,29 | 314147,62 | |

| 360 | 30 августа | 0,0875 | 75,31 | 314222,93 | |

| 361 | 31 августа | 0,0875 | 75,33 | 314298,25 | |

| 362 | 1 сентября | 0,0875 | 75,35 | 314373,60 | |

| 363 | 2 сентября | 0,0875 | 75,36 | 314448,96 | |

| 364 | 3 сентября | 0,0875 | 75,38 | 314524,35 | |

| 365 | 4 сентября | 0,0875 | 75,40 | 314599,74 | |

| 366 | 5 сентября | 0,0875 | 75,42 | 314675,16 | |

| 367 | 6 сентября | 0,0875 | 75,44 | 314750,60 | |

| 368 | 7 сентября | 0,0875 | 75,45 | 314826,05 | |

| 369 | 8 сентября | 0,0875 | 75,47 | 314901,52 | |

| 370 | 9 сентября | 0,0875 | 75,49 | 314977,01 | |

| 371 | 10 сентября | 0,0875 | 75,51 | 315052,52 | |

| 372 | Итого: | 300000,00 | — | 15052,52 | — |

Как видно из таблицы сумма на счёте 31 августа составляет 314 298,25 рублей, а это как мы видим больше, чем 313 329,64 рублей, накопленных при использовании предыдущей комбинации двух вкладов. Однако закрыть этот вклад раньше, чем через 370 дней без потери процентов не получится. Придётся подождать до 10 сентября. Естественно, если деньги Вам понадобятся срочно, то банк вернёт их по первому же требованию, но процентный доход Вы потеряете.

Вклад 3.

5 сентября (год високосный) открываем вклад в размере 25000 рублей на 370 дней. Процентная ставка – 10%. Проценты начисляются в конце срока, то есть 10 сентября (год не високосный).

Эта сумма пролежит на счёте в не високосном году 117 дней и в високосном году 253 дня. Поэтому наращенная сумма будет определяться по формуле простого процента:

Однако этот вклад не был бы нам интересен, если бы его нельзя было пополнять.

Пополнять будем ежемесячно на сумму 25 000 рублей. По-прежнему в те же дни, что и в предыдущем расчёте.

Будущая стоимость суммы пополнения за 5 октября:

Будущая стоимость суммы пополнения за 5 ноября:

Будущая стоимость суммы пополнения за 5 декабря:

Будущая стоимость суммы пополнения за 5 января:

Дальнейшие вычисления выполним аналогично последнему.

Результаты расчётов оформим в таблицу 4.

Таблица 4. План пополнения и наращения по вкладу 3.

| Дата | Сумма пополнения | Число дней оставшихся до конца високосного года | Число дней оставшихся до конца срока вклада в не високосном году | Ставка в коэффициентах | Величина дохода | Накопленная к концу срока сумма |

|---|---|---|---|---|---|---|

| 5 сентября | 25000 | 117 | 253 | 0,1 | 2532,057 | 27532,06 |

| 5 октября | 25000 | 87 | 253 | 0,1 | 2327,139 | 27327,14 |

| 5 ноября | 25000 | 56 | 253 | 0,1 | 2115,39 | 27115,39 |

| 5 декабря | 25000 | 26 | 253 | 0,1 | 1910,472 | 26910,47 |

| 5 января | 25000 | — | 248 | 0,1 | 1698,63 | 26698,63 |

| 6 февраля | 25000 | — | 216 | 0,1 | 1479,452 | 26479,45 |

| 6 марта | 25000 | — | 188 | 0,1 | 1287,671 | 26287,67 |

| 5 апреля | 25000 | — | 158 | 0,1 | 1082,192 | 26082,19 |

| 5 мая | 25000 | — | 128 | 0,1 | 876,7123 | 25876,71 |

| 5 июня | 25000 | — | 97 | 0,1 | 664,3836 | 25664,38 |

| 5 июля | 25000 | — | 67 | 0,1 | 458,9041 | 25458,9 |

| 5 августа | 25000 | — | 36 | 0,1 | 246,5753 | 25246,58 |

| Итого к 10 сентября: | 300000 | — | — | — | 16679,58 | 316679,6 |

Сравним результат наращения с наилучшим из рассмотренных ранее вариантов. Как видно из таблицы, сумма на счёте к концу финансовой операции будет больше, чем 315052,52 рубля.

Отсюда можно сделать вывод, что не всегда самым выгодным может оказаться вклад с более частой капитализацией. В последнем примере капитализации не было вообще, и начисление произошло только в конце срока. Но за счёт большей ставки он оказался самым прибыльным. Если бы ставка во всех примерах была бы одинаковой, то, несомненно, более прибыльным оказался бы вариант с ежедневной капитализацией. Поэтому прежде чем открыть вклад, необходимо внимательно изучить условия вклада, каждый вариант вложения средств просчитать максимально точно, чтобы выбрать самый доходный.